Remise en vue d’une utilisation déterminée

Le bon d’achat doit être attribué pour une utilisation déterminée, en relation avec l’événement à l’occasion duquel il est attribué (CF Portail URSSAF).

Bon à savoir :

L’Urssaf considère que l’exonération des bons d’achat attribués à l’occasion de la Saint-Nicolas se limite aux bons d’achat destinés aux hommes non mariés qui fêtent leur 30e anniversaire (à l’instar de la Sainte-Catherine qui célèbre les femmes non mariées qui fêtent leur 25e anniversaire).

Le bon d’achat doit mentionner soit la nature du bien qu’il permet d’acquérir, soit un ou plusieurs rayons de grand magasin ou le nom d’un ou plusieurs magasins.

Le bon d’achat ne peut être échangeable contre du carburant ou des produits alimentaires, à l’exception des produits alimentaires courants dits de luxe dont le caractère festif est avéré.

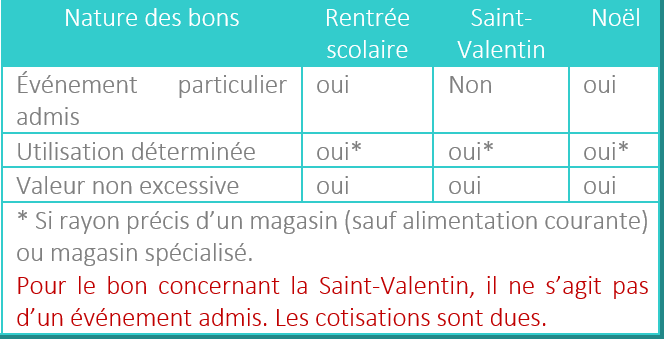

L’utilisation du bon doit être en lien avec l’événement pour lequel il est attribué

Lorsqu’il est attribué au titre du Noël des enfants, le bon d’achat devra permettre l’accès à des biens en rapport avec cet événement tels que notamment les jouets, les livres, les disques, les vêtements, les équipements de loisirs ou sportifs.

Lorsqu’il est attribué au titre de la rentrée scolaire, le bon d’achat devra permettre l’accès à des biens en rapport avec cet événement (fournitures scolaires, livres, vêtements, micro-informatique).

Ainsi, par exemple, un bon d’achat « rentrée scolaire » délivré en décembre pour une rentrée scolaire intervenue en septembre ne peut plus être considéré comme étant en relation avec l’événement rentrée scolaire.

Dans cette hypothèse, la délivrance tardive du bon d’achat a pour effet de faire correspondre le bon d’achat à la scolarité et non à l’événement que constitue la rentrée scolaire. Dans ce cas, le bon d’achat doit être assujetti aux cotisations de Sécurité sociale.

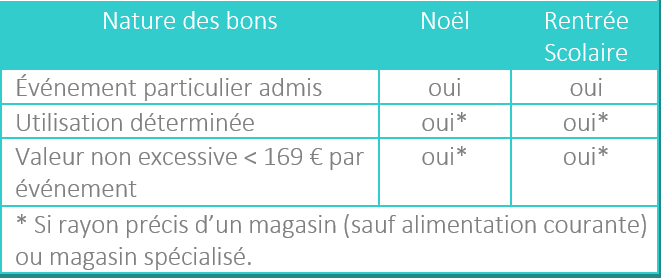

Valeur des bons ne dépassant pas 5 % du plafond mensuel par an

Si la valeur cumulée des bons d’achat et cadeaux sur une année et par salarié n’excède pas 5 % du plafond mensuel de la sécurité sociale (169 € en 2019), ces bons d’achat et cadeaux sont exonérés de cotisations, quels que soient les événements auxquels ils se rattachent.

Valeur des bons dépassant 5 % du plafond mensuel par an

Au-delà de cette limite de 5 % du montant mensuel du plafond de la sécurité sociale (169 € pour 2019) par an et par salarié, les bons d’achat et cadeaux sont en principe soumis à cotisations.

Cependant, ils sont exonérés de cotisations dans certains cas, voir ci-après -> Exemples.

Critères non discriminatoires

Les activités sociales et culturelles doivent bénéficier en priorité aux salariés, à leur famille, aux stagiaires et aux anciens salariés de l’entreprise (c. trav. art. L. 2312-78 pour le CSE et c. trav. art. L. 2323-83 pour le CE). Elles doivent, par principe, s’adresser à l’ensemble du personnel. Cependant, les comités d’entreprise ou à terme les CSE (ou employeurs) peuvent accorder les bons d’achat et chèques cadeaux selon des critères permettant de les réserver à certains salariés ou de les moduler, à condition que les critères retenus et leur application ne soient pas discriminatoires.

Il s’ensuit que les avantages et prestations proposées par le CE (ou CSE) ne doivent, d’une manière générale, prendre en considération ni la personne, ni la catégorie professionnelle, ni l’affiliation syndicale du salarié. À cet égard, l’exclusion des salariés en arrêt longue maladie paraît constituer une discrimination liée à l’état de santé.

Exemples

Cas N°1 – Un salarié se voit remettre :

- 2 bons d’achat 50 € pour la rentrée

La valeur des deux bons d’achat est inférieure à la limite maximale d’exonération (169 €) : les cotisations ne sont pas dues.

Cas N°2 – Un salarié reçoit pour son enfant des bons d’achat :

- 90 € pour la rentrée scolaire

- 100 € pour Noël

soit 190 €

Cas N°3 – Un salarié avec deux enfants reçoit :

- 2 bons d’achat pour la rentrée (2 × 60 €)

- 2 bons d’achat pour Noël (2 × 100 €)

- 1 bon pour la Saint-Valentin d’une valeur de 80 € (que tous les salariés perçoivent).