L’article 7 de la loi n° 2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020

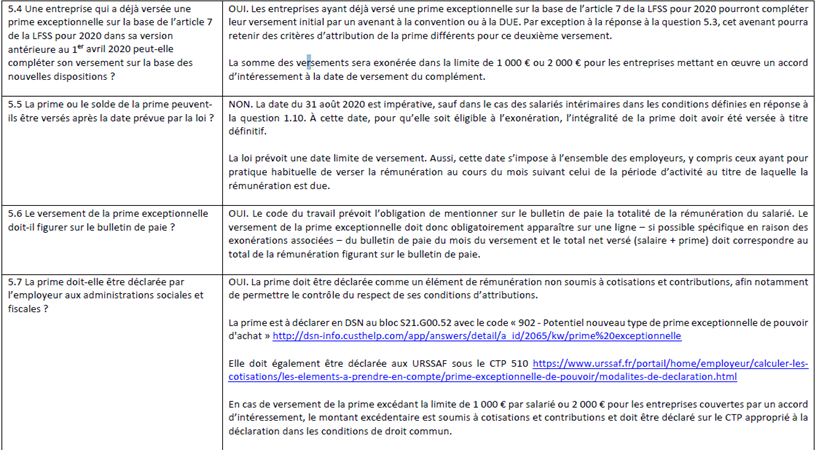

Cet article prévoit une exonération de toutes cotisations et contributions sociales ainsi que d’impôt sur le revenu au titre des primes versées à compter du 28 décembre 2019 et jusqu’au 30 juin 2020 par les employeurs à leurs salariés ou leurs agents publics Sous réserve qu’elles respectent les conditions prévues à cet article.

Par cette mesure, les pouvoirs publics ont souhaité favoriser le pouvoir d’achat des salariés les moins rémunérés. Ainsi qu’encourager le partage de la valeur au sein de l’entreprise par la conclusion d’accords d’intéressement.

L’ordonnance n° 2020-385 du 1er avril 2020

Elle modifie la date limite et les conditions de versement de la prime exceptionnelle de pouvoir d’achat. Elle assouplit les conditions de versement de cette prime exceptionnelle afin de répondre aux besoins des entreprises dans le cadre de la crise sanitaire liée à l’épidémie de Covid-19.

En conséquence, l’ordonnance reporte la date limite de versement de la prime du 30 juin au 31 août 2020.

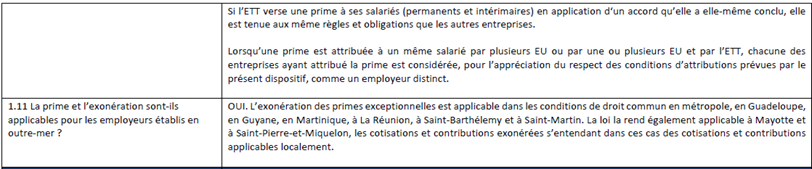

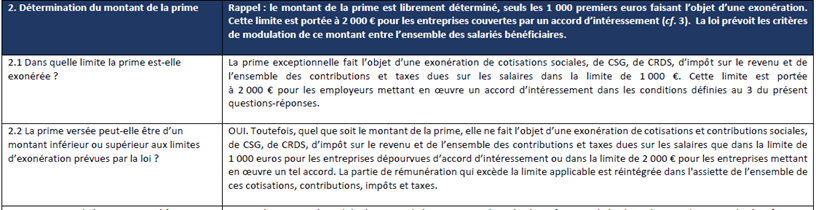

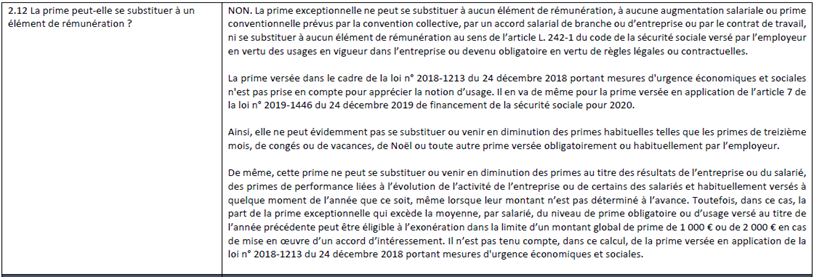

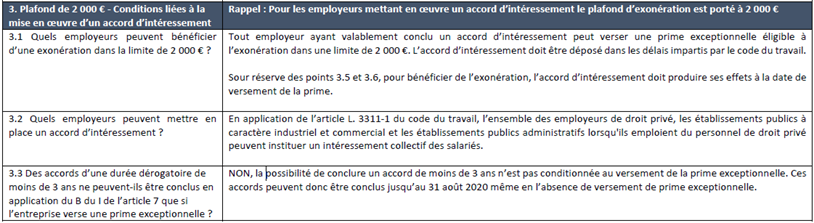

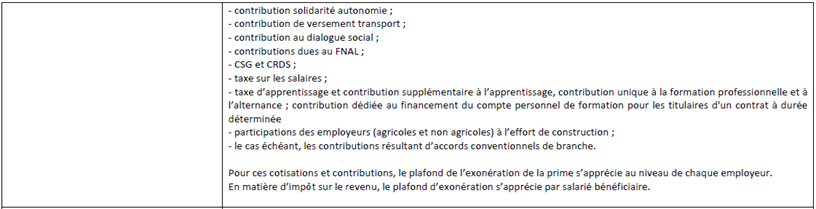

Elle permet à toutes les entreprises de verser cette prime exceptionnelle exonérée, jusqu’à 1 000 euros, de cotisations et contributions sociales et d’impôt sur le revenu. Ceci sans condition de mise en œuvre d’un accord d’intéressement. Pour les entreprises couvertes par un accord d’intéressement, ce plafond d’exonération est relevé à 2 000 euros.

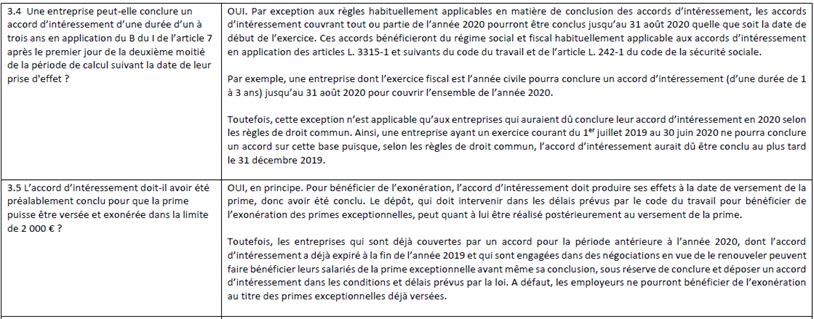

Par ailleurs, la possibilité de conclure un accord d’intéressement d’une durée d’un à trois ans est reportée, comme la date limite de versement de la prime, au 31 août 2020.

Nouveau critère possible de modulation lié au COVID-19

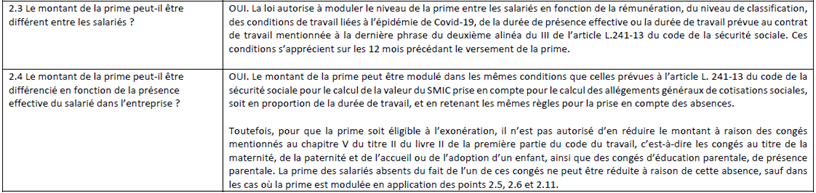

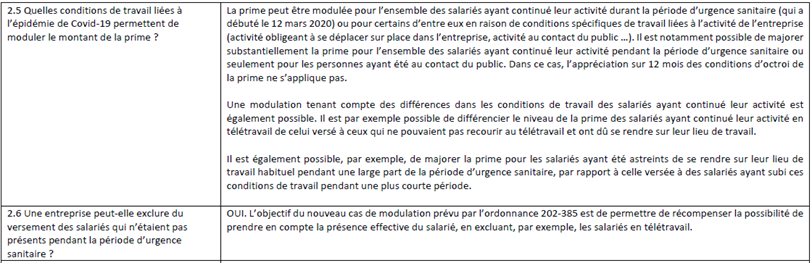

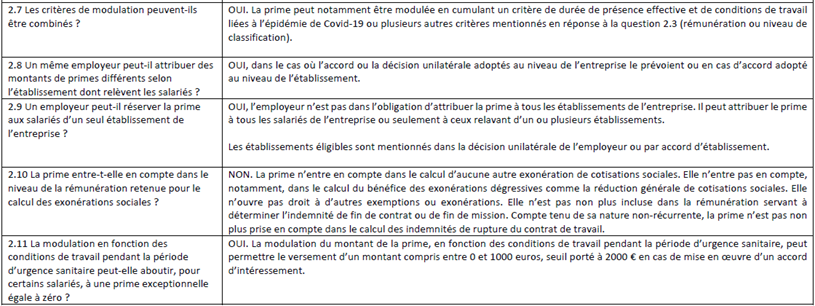

En outre, afin de prendre en compte plus particulièrement les salariés ayant permis le maintien de l’activité pendant l’épidémie de Covid-19, l’ordonnance prévoit un nouveau critère possible de modulation du montant de la prime. Il permet de tenir compte des conditions de travail liées à l’épidémie.

Enfin, l’ordonnance permet que le critère de présence des salariés dans l’entreprise, qui détermine l’éligibilité à la prime, soit apprécié à la date de l’accord ou de la décision unilatérale de l’employeur. Ainsi pourront bénéficier de l’exonération, les salariés présents au moment du versement de la prime, ou bien ceux présents à la date du dépôt de l’accord auprès de la DIRECCTE ou de la signature de la décision unilatérale.

L’ensemble de ces dispositions entrent en vigueur le 1er avril 2020.

La présente instruction apporte, sous la forme d’un questions-réponses annexé, des précisions au regard des principales interrogations formulées à ce jour sur les conditions d’attribution et de versement de la prime modifiées par l’ordonnance susvisée. Le cas échéant, il est important que les questionnements qui ne trouveraient pas de réponses dans la présente instruction puissent être relayés rapidement vers mes services.

Sauf mention contraire, le terme de salarié s’entend dans la présente instruction à la fois des salariés et des agents de droit public.

Pour les ministres et par délégation

La directrice de la sécurité sociale

Mathilde LIGNOT-LELOUP

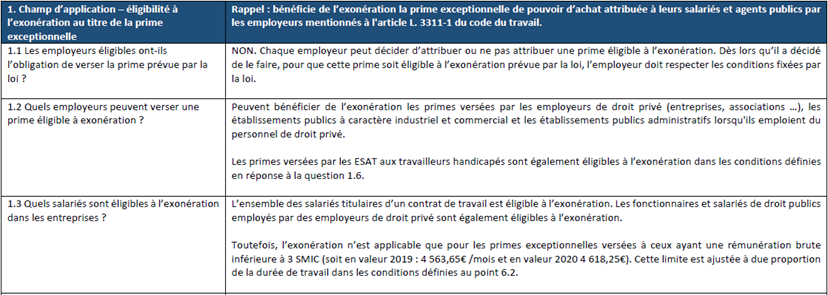

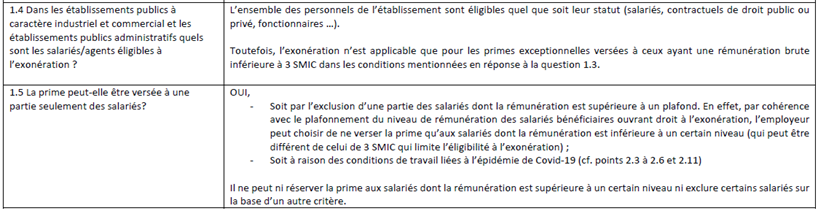

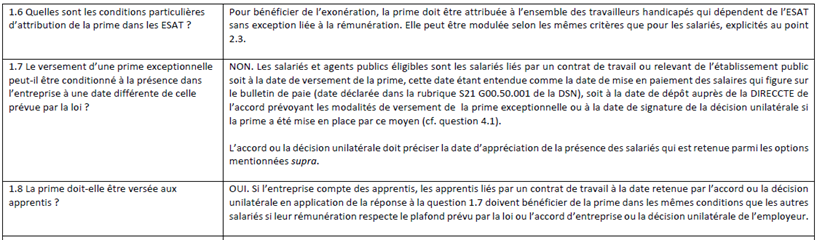

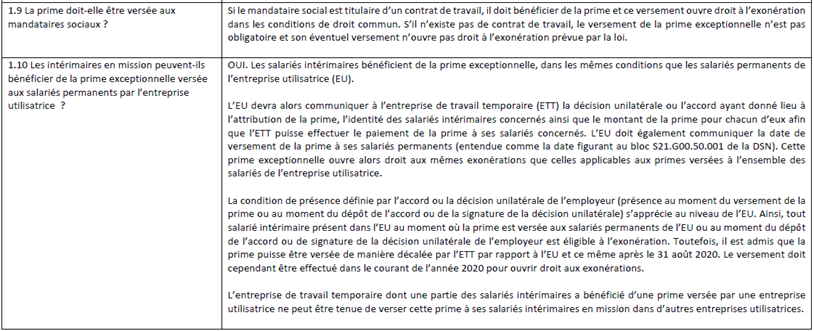

Annexe Questions/Réponses