Le paramétrage 2021 de la réduction générale de cotisations patronales doit être ajusté de la fraction du taux de la cotisation accidents du travail comprise dans le périmètre de la réduction. Celle-ci a été officialisée par un décret publié au JO du 29 décembre 2020.

Fraction de taux AT prise en compte en 2021

La part des cotisations AT/MP sur laquelle peut s’imputer la réduction générale dégressive est fixée à 0,70 point en 2021 (au lieu de 0,69 en 2020) (c. séc. soc. art. D. 241-2-4 modifié au 1.01.2021).

Ce faisant, le décret officialise un paramètre que l’on pouvait déjà déduire de l’arrêté sur les majorations applicables à la tarification de la cotisation AT/MP 2021 paru il y a quelques jours (Lien à retrouver sur notre article 2021 les chiffres).

Paramètre T de la réduction générale et coefficient maximal

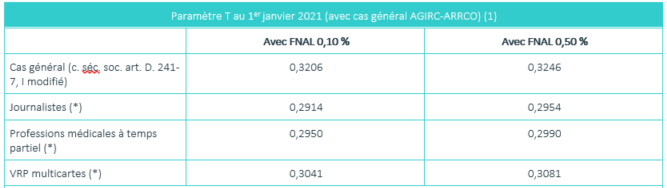

La formule de calcul du coefficient de la réduction générale de cotisations patronales dépend notamment d’un paramètre « T », égal en 2021 à la somme, au niveau du SMIC :

- des cotisations patronales d’assurances sociales (maladie, vieillesse), d’allocations familiales, du FNAL, de la contribution de solidarité pour l’autonomie, d’une partie de la cotisation AT/MP ;

- des contributions patronales AGIRC-ARRCO, qui représentent pour le cas général 6,01 points au niveau du SMIC (4,72 % de contribution AGIRC-ARRCO + 1,29 % de contribution d’équilibre général) ;

- des contributions patronales d’assurance chômage (soit 4,05 points).

Ce paramètre T correspond aussi au montant maximal du coefficient de la réduction (à affecter du rapport 100/90 pour les salariés affiliés à des caisses de congés payés).

Le tableau qui suit résume valeur du paramètre T pour l’année 2021, pour le cas général, mais aussi pour les professions au titre desquels les entreprises bénéficient de taux réduits en sécurité sociale (journalistes, professions médicales à temps partiel, VRP multicartes). Les valeurs indiquées le sont pour une part patronale AGIRC-ARRCO de 6,01 points, hors taux ou répartition dérogatoires en AGIRC-ARRCO.

Taux ou répartition AGIRC-ARRCO dérogatoires

Pour les contributions de retraite complémentaire, les données ci-dessus sont établies pour les taux de droit commun et la répartition de principe du régime de retraite unifié de retraite complémentaire AGIRC-ARRCO (60 % par employeur/40 % part salarié).

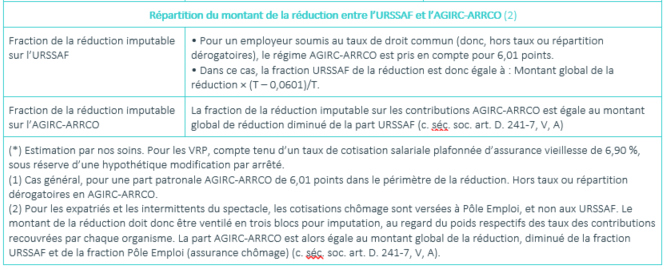

Pour les employeurs appliquant des répartitions différentes ou des taux de cotisations dérogatoires en tranche 1 AGIRC-ARRCO, la part patronale prise en compte dans le périmètre de la réduction (paramètre T, taux du coefficient maximal) est limitée de 2 façons :

- d’une part, elle ne peut en aucun cas dépasser 6,01 points (limite absolue) ;

- d’autre part, les répartitions dérogatoires à la règle des 60/40 sont bien prises en compte, mais dans la limite d’un maximum de 60 % à la charge de l’employeur.

Exemples :

Pour une entreprise ayant un taux effectif en retraite AGIRC-ARRCO de 7,87 % en tranche 1 réparti à raison de « 50 % employeur/50 % salarié », les cotisations du régime unifié AGIRC-ARRCO sont prises en compte dans le calcul de la réduction pour 3,94 % (part patronale) + 1,29 % (CEG) = 5,23 % (et non 6,01 %). Les valeurs du paramètre T sur 2021 sont alors de 0,3128 ou 0,3168 selon que l’entreprise est redevable de FNAL à 0,10 % ou 0,50 % (cas général, hors journalistes, professions médicales à temps partiel et VRP multicartes).

Pour une entreprise avec un taux effectif en retraite AGIRC-ARRCO de 10,16 % en tranche 1 réparti à raison de « 50 % employeur/50 % salarié », les cotisations du régime unifié AGIRC-ARRCO sont prises en compte dans le calcul de la réduction pour 6,01 % seulement (5,08 % de part patronale + 1,29 % CEG = 6,37 %, ramenés à 6,01 %). On retombe donc sur le paramètre T de droit commun (dans le cas général, 0,3206 ou 0,3246 selon, le taux de FNAL).

Pour une entreprise ayant un taux retraite AGIRC-ARRCO de 9 % en tranche 1 réparti à raison de « 70 % employeur/30 % salarié » (hypothèse théorique), les cotisations du régime unifié AGIRC-ARRCO sont prises en compte dans le calcul de la réduction pour 6,01 % seulement (9 % × 60 % = 5,40 % de part patronale + 1,29 % CEG = 6,69 %, ramenés à 6,01 %). Là aussi, on en revient aux valeurs de droit commun du paramètre T (dans le cas général, 0,3206 ou 0,3246 selon le taux de FNAL).

Régimes des mines et des clercs et employés de notaire

Le décret fixe également les paramètres de la réduction générale spécifiques à deux régimes spéciaux de sécurité sociale (régime des mines et régime des clercs et employés de notaire).Décret 2020-1719 du 28 décembre 2020, JO du 29, texte n° 38

Des questions ? Faites-nous SSIGN !