Un décret publié au Journal officiel du 30 décembre 2020 fixe le calendrier de paiement des contributions formation et de la taxe d’apprentissage 2021. Tous les employeurs, y compris cette fois les TPE, sont soumis à un système d’acomptes à verser en cours d’année

Pour Rappel

En attendant le transfert du recouvrement aux URSSAF programmé par la loi Avenir professionnel (en principe pour les sommes dues au titre des rémunérations 2022), c’est aux opérateurs de compétences (OPCO) que les employeurs doivent verser la contribution formation, le 1 % CPF-CDD, la taxe d’apprentissage et la contribution supplémentaire à la taxe d’apprentissage, selon un calendrier fixé par décret.

Le décret a été publié au Journal officiel le 30 décembre 2020. Il précise le calendrier pour les montants dont les employeurs sont redevables au titre des rémunérations 2021.

Employeurs de moins de 11 salariés

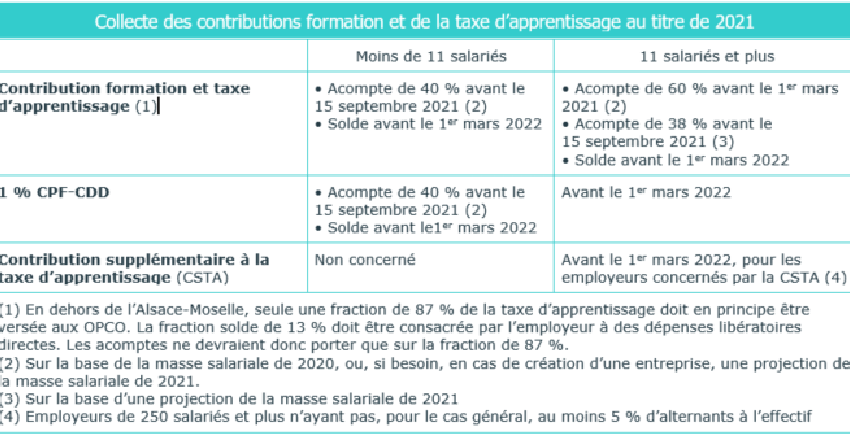

Au titre de l’année 2021, les employeurs de moins de 11 salariés doivent s’acquitter de la contribution à la formation professionnelle, de la taxe d’apprentissage et du 1 % CPF-CDD par un acompte de 40 % à verser avant le 15 septembre 2021 (décret 2020-1739 du 29 décembre 2020, art. 3, II, A).

L’assiette sur laquelle cet acompte est calculé est la masse salariale de 2020, ou, si besoin, en cas de création d’une entreprise, une projection de la masse salariale de2021.

Le solde devra être versé avant le 1er mars 2022 (décret 2020-1739 du 29 décembre 2020, art. 3, II, B).

Employeurs de 11 salariés et plus

Contribution formation et taxe d’apprentissage : deux acomptes en cours d’année

Au titre de l’année 2021, les employeurs de 11 salariés et plus doivent s’acquitter en cours d’année de deux acomptes au titre de la contribution à la formation professionnelle et de la taxe d’apprentissage (décret 2020-1739 du 29 décembre 2020, art. 3, III, A) :

- l’un de 60 % à verser avant le 1er mars 2021 ;

- l’autre de 38 % à verser avant le 15 septembre 2021.

L’assiette sur laquelle est calculé le 1er acompte est calculé est la masse salariale de 2020, ou, si besoin, en cas de création d’une entreprise, une projection de la masse salariale de2021.

L’assiette sur laquelle le 2e acompte est calculé est une projection de la masse salariale de 2021.

Le solde devra être versé avant le 1er mars 2022 (décret 2020-1739 du 29 décembre 2020, art. 3, III, F).

Contribution 1 % CPF-CDD et contribution supplémentaire à la taxe d’apprentissage

Au titre de l’année 2021, les employeurs de plus de 11 salariés doivent verser la contribution 1 % CPF-CDD et, pour ceux de 250 salariés et plus concernés, la contribution supplémentaire à la taxe d’apprentissage avant le 1er mars 2022 (décret 2020-1739 du 29 décembre 2020, art. 3, V).

Des questions ? N’hésitez pas à nous faire SSIGN !